در حال خواندن: نفت سپاهان و نمایش قدرت مدیریت در برابر تورم

-

01

نفت سپاهان و نمایش قدرت مدیریت در برابر تورم

نفت سپاهان و نمایش قدرت مدیریت در برابر تورم

شرکت نفت سپاهان (با نماد بورسی شسپا) با انتشار صورتهای مالی تلفیقی دوره مالی منتهی به پایان اسفند ۱۴۰۴، عملکردی برجسته از خود به نمایش گذاشت که نشاندهنده مدیریت کارآمد و تقویت بنیادی کسبوکار است.

این گزارش، تحولی قابل توجه در شاخصهای کلیدی مالی را برجسته میکند و دلیل اصلی صف خریدهای اخیر در تالار معاملات را توضیح میدهد.

نفت سپاهان و نمایش قدرت مدیریت در برابر تورم

پارسیان امروز// محمد امامی

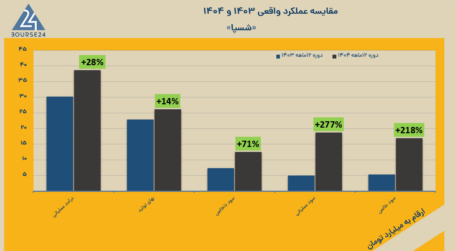

بر اساس ارقام اعلامشده، سود خالص تلفیقی به ازای هر سهم (EPS) با افزایش نزدیک به سه برابری، از حدود ۱۰۰ تومان در دوره مشابه سال قبل به ۲۹۸ تومان رسیده است.

در سطح شرکت اصلی نیز این رقم به ۳۰۲ تومان بالغ شده. این جهش، نتیجه ترکیبی از رشد درآمد، بهبود کارایی عملیاتی و مهار مؤثر هزینهها در محیط تورمی کشور بوده است.

افزایش سود عملیاتی از 16 به 48 درصد

یکی از نقاط قوت برجسته گزارش، حاشیه سود عملیاتی است که از ۱۶ درصد به ۴۸ درصد افزایش یافته. سود عملیاتی شرکت اصلی نیز با پرش ۲۷۷ درصدی از ۴.۹ همت (هزار میلیارد تومان) به ۱۸.۷ همت رسیده.

این بهبود چشمگیر، در حالی رخ داده که دو بخش اصلی هزینهها — بهای تمامشده کالای فروشرفته و هزینههای عمومی-اداری — به ترتیب تنها ۱۴ درصد و ۲۶ درصد رشد داشتهاند، که هر دو کمتر از نرخ تورم محیطی (حدود ۶۰ درصد) بوده است.

تحقق سود انباشته 20 همتی

مدیران شرکت با این رویکرد هوشمندانه، توانستهاند اثربخشی عملیات را به طور قابل ملاحظهای ارتقا دهند. به بیان دیگر، در سال ۱۴۰۴ به ازای هر ۱۰۰ میلیارد تومان فروش، حدود ۴۸ میلیارد تومان سود عملیاتی محقق شده، در حالی که این رقم در سال قبل ۱۶ میلیارد تومان بود.

سود خالص نیز با رشد ۲۱۸ درصدی از ۵.۳ همت به ۱۷ همت افزایش یافته و سود انباشته را به حدود ۲۰ همت رسانده است. این وضعیت، انعطافپذیری مالی بالایی برای تأمین منابع داخلی یا توزیع سود میان سهامداران ایجاد کرده است.

وضعیت نقدینگی شرکت نیز بسیار مطلوب گزارش شده: وجوه نقد عملیاتی مثبت ۶.۲ همت و سرمایه در گردش مثبت ۱۴ همت.

این ارقام نشان میدهد که شرکت قادر است تمامی تعهدات خود را از محل داراییهای جاری تسویه کند و همچنان نقدینگی قابل توجهی در اختیار داشته باشد.

با توجه به قیمت فعلی سهم در بورس تهران (حدود ۱۲۷۰ تومان در زمان انتشار گزارش اولیه)، تحلیلگران انتظار دارند در صورت تداوم روند رشد سود (همسطح با تورم، یعنی حدود ۸۰-۹۰ درصد) برای سال ۱۴۰۵، EPS به محدوده ۵۵۰ تا ۶۰۰ تومان برسد.

این سناریو، نسبت قیمت به سود پیشرو (P/E Forward) را به کانال پایین حدود ۲ میرساند که از جذابیت بنیادی بالایی حکایت دارد.

چشمانداز و عوامل حمایتی

«شسپا» به عنوان یکی از بزرگترین تولیدکنندگان روغن پایه در منطقه، از پتانسیلهای ساختاری مانند تقاضای پایدار محصولات پتروشیمی و روغنهای صنعتی بهره میبرد.

کنترل هزینهها در برابر فشارهای تورمی و تورمزاییهای خارجی (مانند نوسانات ارزی و زنجیره تأمین)، هنر اصلی تیم مدیریتی در این دوره بوده است.

تحلیلهای بازار نیز بر تداوم این روند مثبت در سال آتی تأکید دارند، هرچند عوامل بیرونی مانند قیمتهای جهانی نفت و سیاستهای ارزی کشور میتوانند تأثیرگذار باشند.

این گزارش مالی قوی، نه تنها اعتماد سرمایهگذاران را تقویت کرده، بلکه «شسپا» را به عنوان یکی از نمادهای برجسته با عملکرد بنیادی مستحکم در بازار سرمایه ایران متمایز میسازد.

سهامداران و فعالان بازار انتظار دارند این دستاوردها در مجمع آتی و سیاستهای تقسیم سود نیز بازتاب یابد.

لینک کوتاه مطلب: https://parsianemrooz.ir/?p=5577&preview=true

پستهای مرتبط

-

01طرفداران تیم های هیبز و رز کانتی در فینال

01طرفداران تیم های هیبز و رز کانتی در فینال -

02نگاهی به مسابقات پرس سینه استان اصفهان:مدالهایی به رنگ ایثار و شهادت

02نگاهی به مسابقات پرس سینه استان اصفهان:مدالهایی به رنگ ایثار و شهادت -

03کشته شدن در طبقه ۲ یک تیرانداز جدید و دقیق وجود دارد

03کشته شدن در طبقه ۲ یک تیرانداز جدید و دقیق وجود دارد -

04دستور العمل های جدید کوینو، سالاد فتا و لوبیا

04دستور العمل های جدید کوینو، سالاد فتا و لوبیا -

05دستگاه تخصصی جراحی پارکینسون به اصفهان می آید

05دستگاه تخصصی جراحی پارکینسون به اصفهان می آید -

06مرگ زیر سقف نامرئی پیمانکاران

06مرگ زیر سقف نامرئی پیمانکاران -

07شرکت گسترده در انتخابات باعث رشد و تعالی کشور میشود

07شرکت گسترده در انتخابات باعث رشد و تعالی کشور میشود